Il Servizio Studi del Dipartimento Finanze della Camera dei deputati ha messo a punto il dossier “Le agevolazioni fiscali per gli interventi edilizi” del 18 aprile 2023, che pubblichiamo.

Il documento in 39 pagine fornisce un quadro complessivo delle agevolazioni fiscali per il settore dell’edilizia (anche in forma tabellare) evidenziando, per ogni tipologia di intervento, i limiti di spesa agevolabili, l’aliquota di detrazione, il termine previsto per la realizzazione dei lavori, i riferimenti normativi nonché gli adempimenti necessari ai fini dell’applicazione delle detrazioni. Infine un paragrafo sarà dedicato al regime dei pagamenti e agli strumenti, di recente introduzione, della cessione del credito fiscale e dello sconto in fattura.

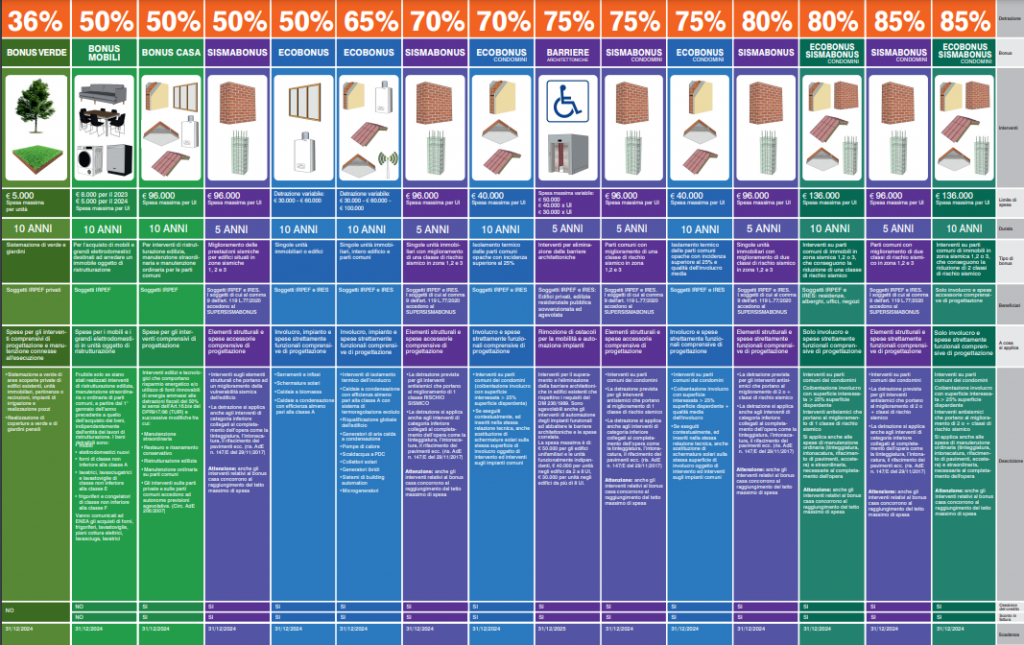

“Il legislatore”, si legge nel dossier, “negli anni ha introdotto numerose agevolazioni fiscali volte a realizzare obiettivi di riqualificazione energetica e di recupero edilizio del patrimonio immobiliare. Tali misure consistono in una serie di detrazioni d’imposta delle spese sostenute per raggiungere l’obiettivo dell’intervento e la loro applicabilità è stata oggetto di numerose proroghe nel corso degli anni, nonché di modifiche che hanno inciso sulle aliquote delle detrazioni, sui limiti massimi di spesa, sulle categorie di interventi agevolabili nonché sui soggetti beneficiari.

Si ricorda a tale proposito che agevolazioni fiscali per interventi di recupero del patrimonio edilizio sono state introdotte già a partire dal 1997 (articolo 1, commi 5 e 6, della legge 27 dicembre 1997, n. 449) mentre a partire dal 2007 sono state previste detrazioni fiscali per interventi di efficienza energetica (legge n. 296 del 2006, articolo 1, commi da 344 a 349).

Da ultimo l’articolo 119 del decreto legge n. 34 del 2020 ha introdotto un’ulteriore detrazione (pari al 110% fino al 2022 e diminuendo negli anni successivi) delle spese relative a specifici interventi di efficienza energetica e di misure antisismiche sugli edifici (superbonus), mentre l’articolo 119-ter del medesimo decreto prevede, dal 1°gennaio 2022 al 31 dicembre 2025, una detrazione nella misura del 75 per cento delle spese sostenute per interventi finalizzati al superamento e all’eliminazione di barriere architettoniche”.

Per una ricostruzione dettagliata della specifica disciplina del Superbonus si rinvia alla lettura del dossier Il superbonus edilizia al 110 per cento.

Il dossier segnala, infine, che “sono stati pubblicati sul sito dell’Agenzia delle entrate i software aggiornati di compilazione e controllo, con le relative specifiche tecniche, delle comunicazioni delle opzioni relative al superbonus e agli altri bonus edilizi, per consentire l’invio delle cessioni e degli sconti in fattura relativi alle spese sostenute nel 2023”.

da camera.it

Agevolazioni fiscali, Dossier Camera, 18.4.2023