Scorrendo il Decreto “Rilancio” (Dl. n. 34/2020), andando al Titolo V “Enti territoriali e debiti commerciali degli enti territoriali”, e precisamente all’art. 106, rubricato “Fondo per l’esercizio delle funzioni fondamentali degli Enti Locali”, troviamo il comma 1 che così dispone: “al fine di concorrere ad assicurare ai Comuni, alle Province e alle Città metropolitane le risorse necessarie per l’espletamento delle ‘funzioni fondamentali’, per l’anno 2020, anche in relazione alla possibile perdita di entrate connesse all’emergenza ‘Covid-19’, è istituito presso il Ministero dell’Interno un fondo con una dotazione di 3,5 miliardi di Euro per il medesimo anno, di cui 3 miliardi di Euro in favore dei Comuni e 0,5 miliardi di Euro in favore di Province e Città metropolitane. Con Decreto del Ministero dell’Interno, di concerto con il Ministero dell’Economia e delle Finanze, da adottare entro il 10 luglio 2020, previa intesa in Conferenza Stato-Città ed Autonomie locali, sono individuati criteri e modalità di riparto tra gli Enti di ciascun Comparto del Fondo di cui al presente articolo sulla base degli effetti dell’emergenza ‘Covid-19’ sui fabbisogni di spesa e sulle minori entrate, al netto delle minori spese, e tenendo conto delle risorse assegnate a vario titolo dallo Stato a ristoro delle minori entrate e delle maggiori spese, valutati dal tavolo di cui al comma 2. Nelle more dell’adozione del Decreto di cui al periodo precedente, entro 10 giorni dalla data di entrata in vigore del presente Decreto legge [29 maggio 2020], una quota pari al 30% della componente del Fondo spettante a ciascun Comparto è erogata a ciascuno degli Enti ricadenti nel medesimo comparto, a titolo di acconto sulle somme spettanti, in proporzione alle entrate al 31 dicembre 2019 di cui al Titolo I e alle Tipologie 1 e 2 del Titolo III, come risultanti dal Siope. A seguito della verifica a consuntivo della perdita di gettito e dell’andamento delle spese da effettuare entro il 30 giugno 2021, si provvede all’eventuale conseguente regolazione dei rapporti finanziari tra Comuni e tra Province e Città metropolitane, ovvero tra i 2 predetti comparti mediante apposita rimodulazione dell’importo. All’onere di cui al presente comma, pari a 3,5 miliardi di Euro per il 2020, si provvede ai sensi dell’art. 265”.

Si rammenta, per inciso, che il successivo comma 2 statuisce che,“al fine di monitorare gli effetti dell’emergenza ‘Covid-19’ con riferimento alla tenuta delle entrate dei Comuni, delle Province e delle Città metropolitane, ivi incluse le entrate dei servizi pubblici locali, rispetto ai fabbisogni di spesa, con Decreto del Ministro dell’Economia e delle Finanze, entro 10 giorni dalla data di entrata in vigore del presente Decreto-legge [29 maggio 2020], è istituito un Tavolo tecnico presso il Ministero dell’Economia e delle Finanze, presieduto dal Ragioniere generale dello Stato o da un suo delegato, composto da 2 rappresentanti del Ministero dell’Economia e delle Finanze, da 2 rappresentanti del Ministero dell’Interno, da 2 rappresentanti dell’Anci, di cui uno per le Città metropolitane, da un rappresentante dell’Upi e dal Presidente della Commissione tecnica per i fabbisogni standard. Il Tavolo esamina le conseguenze connesse all’emergenza ‘Covid-19’ per l’espletamento delle ‘funzioni fondamentali’, con riferimento alla possibile perdita di gettito relativa alle entrate locali rispetto ai fabbisogni di spesa. Il Tavolo si avvale, senza nuovi o maggiori oneri, del supporto tecnico della Sose – Soluzioni per il Sistema Economico Spa…”.

La relazione illustrativa di accompagnamento ricalca, sostanzialmente, il dettato normativo.

Le richieste dei Comuni e le ipotesi di riparto. Considerate le numerose richieste dei Comuni, che in questi giorni si trovano a fare i conti con il rendiconto della gestione 2019 ma, soprattutto, ad ipotizzare variazioni di bilancio (per quegli Enti definibili “virtuosi” che hanno già adottato il bilancio di previsione 2020-2022 entro lo scorso 31 dicembre 2019 o comunque nelle prime settimane del nuovo anno) o ad imbarcamenarsi nelle ardue previsioni degli stanziamenti di bilancio (per quegli Enti che non hanno ancora adottato il documento programmatico), il nostro Gruppo di lavoro ha voluto muoversi a supporto degli Enti stimando quelli che saranno gli effetti monetari del Provvedimento governativo con riguardo all’anticipazione in misura del 30% del “Fondo per le funzioni fondamentali degli Enti locali” che sarà erogato a giorni (cfr. “Appendice 1”).

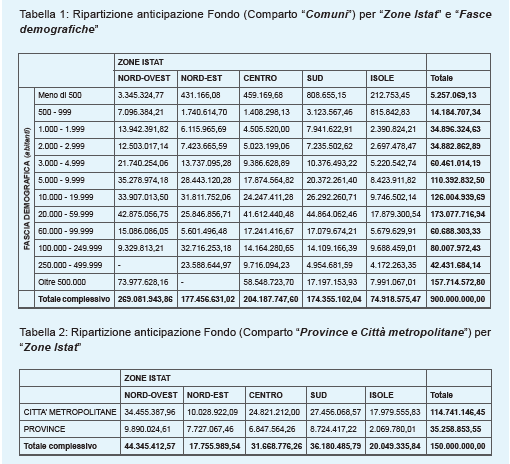

L’ipotesi di riparto dell’anticipazione del “Fondo”, in un contesto di emergenza non più solo epidemiologica ma ormai, soprattutto, finanziaria e economico-produttiva, è indispensabile per vincere la sfida della ripartenza immediata; pertanto, i Comuni devono farsi trovare pronti a spendere le risorse appena disponibili sui propri conti di Tesoreria e per far ciò necessitano dell’adozione del documento programmatico per antonomasia: il bilancio di previsione. Così, estraendo dalla Banca-dati Siope le riscossioni al 31 dicembre 2019 di ogni Comune italiano, relativamente al Titolo I nonché al Titolo III – Tipologie 100 e 200 (così come indicato nel Decreto), è stato determinato, per ogni singolo Comune, il quantum delle riscossioni al 31 dicembre 2019 riferite alle entrate suddette. Tenuto conto del dettato normativo, infatti, (“[…] in proporzione alle entrate al 31 dicembre 2019 di cui al Titolo I e alle Tipologie 1 e 2 del Titolo III, come risultanti dal Siope”) tale valore è fondamentale per determinare la percentuale di riparto delle risorse stanziate Quindi, quanto risultante è stato rapportato alla sommatoria delle riscossioni al 31 dicembre 2019 del Comparto “Comuni” ricavando, di conseguenza, la percentuale di riparto del “Fondo” per ogni Ente. Dopodiché è stato ottenuto il valore, quale ipotesi di riparto, dell’anticipazione moltiplicando i 900 milioni (30% dei 3 miliardi stanziati dal Governo) per la percentuale di riparto calcolata secondo la metodologia di cui al periodo precedente. Per Province e Città metropolitane il criterio di calcolo per arrivare all’ipotesi di ripartizione per ciascun Ente di cui trattasi è stato sostanzialmente lo stesso, con l’unica differenza relativa al macro-valore che è stato, evidentemente, di Euro 150 milioni (30% di 500 milioni stanziati dal Governo) anziché di Euro 900 milioni.

L’ipotesi di riparto dell’anticipazione del “Fondo”, in un contesto di emergenza non più solo epidemiologica ma ormai, soprattutto, finanziaria e economico-produttiva, è indispensabile per vincere la sfida della ripartenza immediata; pertanto, i Comuni devono farsi trovare pronti a spendere le risorse appena disponibili sui propri conti di Tesoreria e per far ciò necessitano dell’adozione del documento programmatico per antonomasia: il bilancio di previsione. Così, estraendo dalla Banca-dati Siope le riscossioni al 31 dicembre 2019 di ogni Comune italiano, relativamente al Titolo I nonché al Titolo III – Tipologie 100 e 200 (così come indicato nel Decreto), è stato determinato, per ogni singolo Comune, il quantum delle riscossioni al 31 dicembre 2019 riferite alle entrate suddette. Tenuto conto del dettato normativo, infatti, (“[…] in proporzione alle entrate al 31 dicembre 2019 di cui al Titolo I e alle Tipologie 1 e 2 del Titolo III, come risultanti dal Siope”) tale valore è fondamentale per determinare la percentuale di riparto delle risorse stanziate Quindi, quanto risultante è stato rapportato alla sommatoria delle riscossioni al 31 dicembre 2019 del Comparto “Comuni” ricavando, di conseguenza, la percentuale di riparto del “Fondo” per ogni Ente. Dopodiché è stato ottenuto il valore, quale ipotesi di riparto, dell’anticipazione moltiplicando i 900 milioni (30% dei 3 miliardi stanziati dal Governo) per la percentuale di riparto calcolata secondo la metodologia di cui al periodo precedente. Per Province e Città metropolitane il criterio di calcolo per arrivare all’ipotesi di ripartizione per ciascun Ente di cui trattasi è stato sostanzialmente lo stesso, con l’unica differenza relativa al macro-valore che è stato, evidentemente, di Euro 150 milioni (30% di 500 milioni stanziati dal Governo) anziché di Euro 900 milioni.

I Comuni, il giorno successivo dalla fine del lockdown, hanno prontamente avviato i motori della macchina amministrativa per addivenire entro il 31 luglio (termine ultimo previsto dall’art. 107 del Dl. n. 18/2020 per l’approvazione del bilancio di previsione 2020-2022 e comunque per la verifica/salvaguardia degli equilibri di bilancio) all’approvazione/riapprovazione di una sorta di “nuovo” bilancio di previsione di “ripartenza post-emergenza” che tenga conto di tutti i Provvedimenti legislativi che sono stati emanati e che saranno emanati per contrastare il “Covid-19”. L’antidoto imprescindibile – ricordando quanto affermato dai Colleghi nel precedente Approfondimento richiamato – è sicuramente quello di avviare, immediatamente, l’attività di “due diligence” sulla gestione del bilancio 2020-2022 (ancor più per quegli Enti che non hanno ancora provveduto all’adozione del Documento di programmazione e che quindi stanno operando per inerzia, nei limiti dei dodicesimi degli stanziamenti di spesa, in esercizio provvisorio ai sensi dell’art. 163 del Tuel) tenendo conto anche degli effetti previsti su di essa dai bilanci degli altri soggetti componenti il cosiddetto “Gruppo Amministrazione pubblica” ex artt. 147 e seguenti del Tuel.

In altre parole, il compito più arduo è affidato ai Comuni – Enti di presidio territoriale nella piramide gerarchica della struttura dello Stato Italiano e, secondo il Titolo V della Costituzione post Legge n. 3/2001, “primo livello di governo gerarchicamente sovraordinato” e quindi colonne portanti di tutto il Sistema, sia per il loro “contatto diretto” con la cittadinanza, sia per l’attribuzione della funzione essenziale di erogazione dei servizi pubblici in ottemperanza al Principio di sussidiarietà verticale di cui all’art. 118, comma 1, della Costituzione – che dovranno fare i conti con le minori entrate del primo quadrimestre 2020 legate alla chiusura delle attività (ad esempio, minori entrate Cosap e Tosap per la chiusura del mercati settimanali su aree pubbliche nonché l’esenzione per i pubblici esercizi), alla cancellazione di alcuni versamenti in autoliquidazione (ad esempio, cancellazione acconto Imu per gli Stabilimenti balneari e termali, Alberghi, Ristoranti, B&b), allo slittamento delle rate Tari 2020 al secondo semestre operato dalla maggioranza degli Enti per sterilizzare l’impatto “socio-economico locale” legato al “Covid-19”, la sospensione delle attività di accertamento e notifica, nonché con le maggiori spese, connesse ad esempio agli interventi di sanificazione dei locali e dei luoghi pubblici. Tornando al punto cardine della trattazione – il “Fondo” previsto dall’art. 106 del Dl. n. 34/2020 – le prime considerazioni che emergono dall’analisi dei dati sono in merito alla metodologia di assegnazione prescelta per garantire repentinamente parte delle risorse stanziate indispensabili per la ripartenza e che, come previsto dal Decreto, dovrà essere sicuramente oggetto di “aggiustamenti” per correggere il tiro e tener conto degli effetti dell’emergenza “Covid-19” “sui fabbisogni di spesa e sulle minori entrate, al netto delle minori spese, e tenendo conto delle risorse assegnate a vario titolo dallo Stato a ristoro delle minori entrate e delle maggiori spese”.

In altre parole, il compito più arduo è affidato ai Comuni – Enti di presidio territoriale nella piramide gerarchica della struttura dello Stato Italiano e, secondo il Titolo V della Costituzione post Legge n. 3/2001, “primo livello di governo gerarchicamente sovraordinato” e quindi colonne portanti di tutto il Sistema, sia per il loro “contatto diretto” con la cittadinanza, sia per l’attribuzione della funzione essenziale di erogazione dei servizi pubblici in ottemperanza al Principio di sussidiarietà verticale di cui all’art. 118, comma 1, della Costituzione – che dovranno fare i conti con le minori entrate del primo quadrimestre 2020 legate alla chiusura delle attività (ad esempio, minori entrate Cosap e Tosap per la chiusura del mercati settimanali su aree pubbliche nonché l’esenzione per i pubblici esercizi), alla cancellazione di alcuni versamenti in autoliquidazione (ad esempio, cancellazione acconto Imu per gli Stabilimenti balneari e termali, Alberghi, Ristoranti, B&b), allo slittamento delle rate Tari 2020 al secondo semestre operato dalla maggioranza degli Enti per sterilizzare l’impatto “socio-economico locale” legato al “Covid-19”, la sospensione delle attività di accertamento e notifica, nonché con le maggiori spese, connesse ad esempio agli interventi di sanificazione dei locali e dei luoghi pubblici. Tornando al punto cardine della trattazione – il “Fondo” previsto dall’art. 106 del Dl. n. 34/2020 – le prime considerazioni che emergono dall’analisi dei dati sono in merito alla metodologia di assegnazione prescelta per garantire repentinamente parte delle risorse stanziate indispensabili per la ripartenza e che, come previsto dal Decreto, dovrà essere sicuramente oggetto di “aggiustamenti” per correggere il tiro e tener conto degli effetti dell’emergenza “Covid-19” “sui fabbisogni di spesa e sulle minori entrate, al netto delle minori spese, e tenendo conto delle risorse assegnate a vario titolo dallo Stato a ristoro delle minori entrate e delle maggiori spese”.

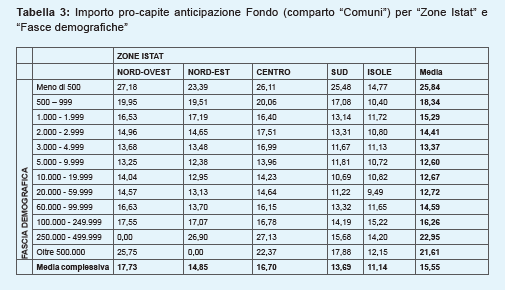

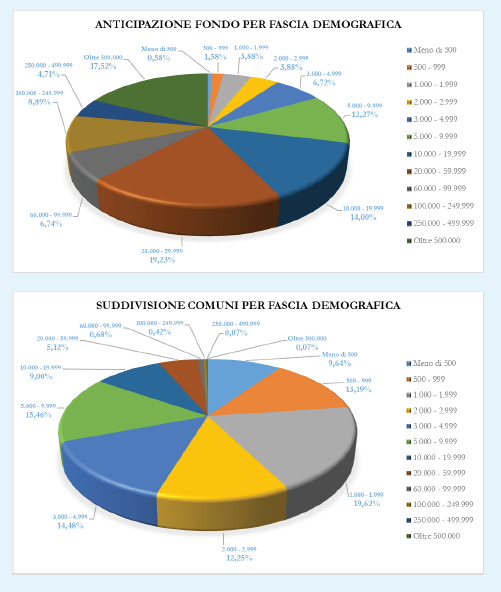

Difatti, osservando la ripartizione delle risorse per “Fascia demografica” (cfr. grafico“Anticipazione Fondo per Fascia demografica”), ad essere penalizzati dalla metodologia di riparto utilizzata potrebbero essere i Comuni medio-piccoli (fino a 20.000 abitanti) che rappresentano circa il 93% del totale (cfr. grafico “Suddivisione Comuni per fascia demografica”) e a cui verrà erogato solo il 42% delle risorse previste per l’anticipazione. Nello specifico, analizzando la ripartizione pro-capite delle risorse (cfr. Tabella 3), i Comuni più penalizzati risulterebbero quelli delle fasce demografiche V (3.000 – 4.999), VI (5.000 – 9.999) e VII (10.000 – 19.999) che, rispettivamente, riceveranno in conto anticipo solo, nell’ordine, 13,37 Euro, 12,60 Euro e 12,67 Euro per ogni abitante. Secondo questo metodo di osservazione, ai suddetti Enti penalizzati si aggiungono quelli ricompresi nella fascia demografica VIII (20.000 – 60.000), ai quali saranno erogate solo 12,67 Euro per abitante. Tutto ciò a vantaggio degli Enti piccolissimi (meno di 500 abitanti) e di grandi dimensioni ricompresi nelle fasce XI (250.000 – 499.999) e XII (oltre 500.000) che dovrebbero ottenere, rispettivamente, 25,84 Euro, 22,95 Euro e 21,61 Euro per abitante.

Difatti, osservando la ripartizione delle risorse per “Fascia demografica” (cfr. grafico“Anticipazione Fondo per Fascia demografica”), ad essere penalizzati dalla metodologia di riparto utilizzata potrebbero essere i Comuni medio-piccoli (fino a 20.000 abitanti) che rappresentano circa il 93% del totale (cfr. grafico “Suddivisione Comuni per fascia demografica”) e a cui verrà erogato solo il 42% delle risorse previste per l’anticipazione. Nello specifico, analizzando la ripartizione pro-capite delle risorse (cfr. Tabella 3), i Comuni più penalizzati risulterebbero quelli delle fasce demografiche V (3.000 – 4.999), VI (5.000 – 9.999) e VII (10.000 – 19.999) che, rispettivamente, riceveranno in conto anticipo solo, nell’ordine, 13,37 Euro, 12,60 Euro e 12,67 Euro per ogni abitante. Secondo questo metodo di osservazione, ai suddetti Enti penalizzati si aggiungono quelli ricompresi nella fascia demografica VIII (20.000 – 60.000), ai quali saranno erogate solo 12,67 Euro per abitante. Tutto ciò a vantaggio degli Enti piccolissimi (meno di 500 abitanti) e di grandi dimensioni ricompresi nelle fasce XI (250.000 – 499.999) e XII (oltre 500.000) che dovrebbero ottenere, rispettivamente, 25,84 Euro, 22,95 Euro e 21,61 Euro per abitante.

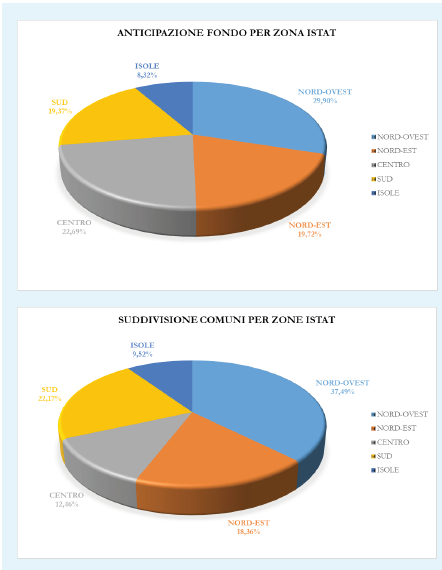

Diversamente invece, analizzando i dati per “Zone Istat”, sembra che il metodo di riparto abbia sostanzialmente favorito i Comuni del Centro-Italia a discapito di quelli del Nord-Ovest, a cui verrebbe assegnato il 23% e il 30% delle risorse (cfr. grafico “Anticipazione Fondo per Zone Istat”) pur rappresentando il 12% e il 37% del totale degli Enti (cfr. grafico “Suddivisione Comuni per Zone Istat”).

Il dato sicuramente preoccupante, nell’attesa delle compensazioni degli importi tra gli Enti ed anche tra i 2 Comparti derivanti dalla perdita del gettito e dall’andamento delle spese, è quello relativo alla scarsità dell’ammontare del “Fondo” e della relativa quota di anticipazione che, dai primi dati “grezzi” analizzati nell’ambito degli studi in corso all’interno del Progetto “Servizio Econometrico” (sui quali daremo evidenza con specifici approfondimenti nei prossimi numeri di questa Rivista), sembrerebbe insufficiente a coprire le minori riscossioni dei primi 5 mesi del corrente anno.

Difatti, da un semplice confronto delle riscossioni sul Titolo I risultanti dal Siope alla data del 14 maggio 2020 con quelle del medesimo periodo dell’esercizio precedente 2019, risulterebbero minori entrate nelle casse degli Enti Locali per circa 1,162 miliardi; di conseguenza, i 900 milioni che il Governo si appresta ad erogare non sarebbero sufficienti neanche a coprire le minori entrate riscosse, figuriamoci a dare una spinta alla ripartenza.

Difatti, da un semplice confronto delle riscossioni sul Titolo I risultanti dal Siope alla data del 14 maggio 2020 con quelle del medesimo periodo dell’esercizio precedente 2019, risulterebbero minori entrate nelle casse degli Enti Locali per circa 1,162 miliardi; di conseguenza, i 900 milioni che il Governo si appresta ad erogare non sarebbero sufficienti neanche a coprire le minori entrate riscosse, figuriamoci a dare una spinta alla ripartenza.

Ci teniamo a far presente che tale dato, ed in particolare quello relativo alle mancate riscossioni della prima quindicina del mese di maggio, è sicuramente influenzato dalla presenza nei conti di Tesoreria di provvisori di entrata non ancora completamente regolarizzati con l’emissione della relativa reversale di incasso e che, pertanto, il dato potrà sicuramente migliorare. Allo stesso tempo, però, è utile ricordare che il dato in questione (1,162 miliardi di minori incassi) attiene solo alle riscossioni del Titolo I e quindi la preoccupazione di chi scrive è più che valida se pensiamo al bilancio comunale nel suo complesso. Ma su questo ritorneremo con maggiori dettagli nelle prossime settimane.

In conclusione, quindi, dalla breve e semplice analisi dei dati che ha elaborato il nostro “Servizio Econometrico” possiamo sicuramente immaginare che nelle prossime settimane assisteremo ad un’accesa bagarre tra tutti gli stakeholder del Settore prima di addivenire alla versione definitiva del Decreto del Ministero dell’Interno (da adottarsi, ricordiamo, entro il 10 luglio) che individuerà i criteri e le modalità di riparto del “Fondo” in questione.

Non da meno, per difficoltà, sarà l’incarico del “Tavolo tecnico” istituito presso il Mef (in cui è stato prevista opportunamente anche la rappresentanza dell’Anci e dell’Upi) a cui è stato assegnato il compito di monitorare gli effetti dell’emergenza “Covid-19” con riferimento “alla tenuta delle entrate dei Comuni, delle Province e delle Città metropolitane, ivi incluse le entrate dei servizi pubblici locali, e alla possibile perdita di gettito rispetto ai fabbisogni di spesa”.

di Luca Eller Vainicher e Enrico Ciullo da entilocali-online.it